'글로벌 회계 기준' 관장하는 IFRS 산하 조직

ESG위해 출범..고심끝에 최근 공시표준 발표

"ESG보고서는 투자자를 위한 재무공시" 입장

[데일리임팩트 조혜진 객원기자] ISSB(국제지속가능성기준위원회)가 6월 26일(현지시각) 전 세계적으로 통용될 지속가능경영보고서 공시 표준을 공개했다. 2022년 3월 초안 발표 이후 15개월만이다. 공시 표준의 발표는 당초 2022년 말로 계획됐으나 2023년 4월로 한 차례 연기되고 재차 2개월이나 지나서야 이루어진 것이다.

이처럼 연기에 연기를 거듭한 공식발표는 내용의 엄중함과 전 세계적인 영향력의 반증이다. 지난 2021년 11월 공식 출범을 선언한 이후 불과 4개월 만에 표준 초안을 발표했지만 몇몇 내용을 놓고 주요 국가 및 산업, 기업 단위에서 1,400여건의 보완 의견이 쏟아질 정도로 다양한 이해가 첨예하게 대립됐다.

대립 이슈들은 이번 확정 발표에서 대부분 1년 유예의 형태로 결론이 났다. 보고 빈도와 보고 대상의 중요성 정보, 스코프3(전 밸류체인 상 탄소 배출량) 공시가 그 대상이다. 금융기관의 금융 배출 공시도 1년 유예하고 표준은 당초 계획대로 2024년부터 적용하되 보고서 발행 기준 2025년으로 확정됐다.

출범부터 국제적 관심

ISSB는 출발에서부터 세계적인 관심의 대상이었다. IOSCO(국제증권감독위원회)의 요청과 TCFD(기후 관련 재무 공시에 대한 테스크포스)의 권고로 설립돼 주요국들의 탄소 감축 계획이 공개된 영국 글래스고 COP26(26차 기후관련당사국회의) 회의에서 출범이 공식 선언됐다.

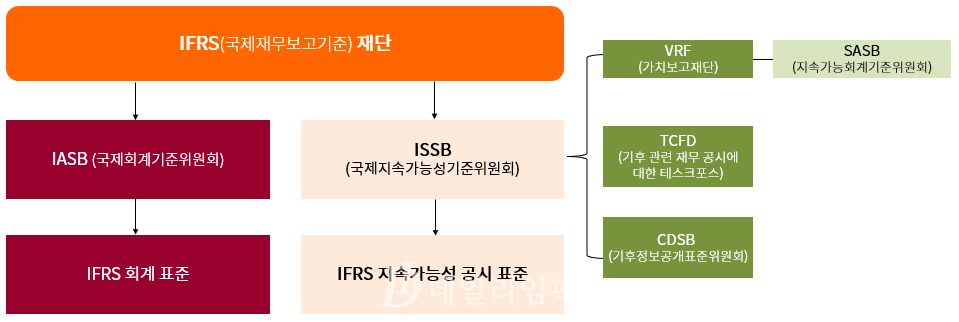

ISSB는 주요 140개국이 재무보고 기준으로 채택하고 있는 IFRS(국제재무보고기준)의 산하 조직이다. IFRS는 자본시장의 개방으로 국가 간 통일된 재무회계기준을 확정하기 위해 설립된 기구이다. 결론적으로 ISSB는 기존 IASB(국제회계기준위원회)와 함께 IFRS가 구성한 양대 보고 기준의 하나다. 대세 ESG를 배경으로, ESG 경영을 구체화하기 위해 ISSB가 출범한 것이다.

ISSB의 표준이 자본시장 투자자를 위한 환경 관련 규정에 우선하고 있는 이유는 바로 이 같은 출범 배경에 있다. 국제적인 공시 표준으로 오랫동안 자리하고 있는 GRI(글로벌보고이니셔티브)와 UN SDGs(유엔지속가능발전목표) 등이 사회 전반적인 이해관계자를 대상으로 하고 있는 반면 ISSB는 자본시장 투자자에 집중하고 있다.

ISSB가 이중 중대성에서 사회적 중대성(Impact Materiality)보다는 재무적 중대성(Financial Materiality) 표준으로 분류되는 이유다.

재무적 관점의 투자자 중심 표준

ISSB는 투자자를 위한 재무적 공시라는 점을 분명히 한다. ISSB의 엠마뉘엘 파베르(Emmanuel Faber) 의장은 2022년 말 이집트에서 열린 COP27(27차 기후관련당사국회의)에서 “자본시장에 대한 효과적인 지속가능성 공개를 구현하고 더 나은 투자 의사 결정을 지원할 것”이라고 말했다. ISSB의 타깃이 자본시장의 투자자라는 것이다.

다양한 기존 국제협약들을 포괄하고 있다는 점도 ISSB의 특징이다. 출범 선언 후 불과 4개월도 안돼 초안을 내놓을 수 있었던 배경에는 SASB(지속가능회계기준위원회)와 TCFD 등 기존 기준이 ISSB 표준의 골간을 이루고 있기 때문이다. VRF(가치보고재단)와 CDSB(기후정보공개표준위원회)는 업종별 공개 기준인 SASB 표준을 만들었는데 이 역시 자연스럽게 ISSB에 통합됐다.

전 세계 공공 및 민간 조직과의 연합도 이어졌다. IBCG(브라질기업지배구조연구소), CDP(탄소정보공개프로젝트), 딜로이트, ERM(환경자원관리), 유럽 회계협회, GSG(글로벌임팩트투자추진기구), ICGN(국제기업지배구조네트워크), IFAC(국제회계사연맹), PwC, FC4S(유엔디피지속가능성을위한금융센터), UNEP-FI(유엔 환경계획금융이니셔티브) 등 20개 조직이 ISSB와 함께 하고 있다.

특히 CDP와의 통합은 ISSB 표준의 조기 정착에 결정적인 계기다. CDP는 세계 시가 총액의 절반에 해당하는 1만 8,700여 기업(2022년에 환경 정보 공개기준)의 환경 표준이다. ISSB는 FSB(금융안정위원회)의 요청에 따라 2024년부터 TCFD 기후 관련 공개 진행상황을 점검하는 책임도 맡게 됐다. FSB는 글로벌 금융시스템을 모니터링하고 각종 금융부문 국제 규정을 제시하는 국제기구다.

GRI와는 보완적 협업관계

ISSB는 글로벌 최대 공시 표준인 GRI와 지난해 업무 협력에 합의했다. ESG 경영 양대 공시 표준이 전 세계 ESG 경영의 체계적인 정착을 위해 손을 잡은 것이다. GRI CEO인 엘코 판 데르 엔덴(Eelco van der Enden)은 “GRI와 ISSB는 각각 뚜렷하면서 보완적인 목적을 갖고 있다”며 “GRI를 통해 사람과 지구에 대한 조직 영향의 투명성을 보장하고, ISSB를 통해 효율적이고 탄력적인 자본 시장을 지원한다면, 두 표준이 지속가능성 영향 및 성과에 대한 완전한 그림(Complete picture)을 제공할 것으로 믿는다”고 말했다.

ISSB가 지속가능성 보고 표준 및 프레임워크를 통합하는 공통의 언어(Common language)이자 또 다른 글로벌 베이스라인(Global Baseline)으로 기대되는 이유다.

기업에 미칠 위험과 기회

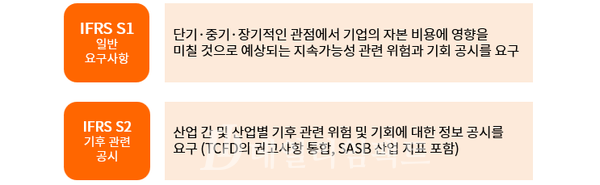

ISSB 표준은 IFRS S1(지속가능성 관련 재무정보 공개에 대한 일반요구사항) 및 IFRS S2(기후 관련 공개)로 구성됐다. IFRS S1은 기업이 단기, 중기, 장기적으로 직면한 지속 가능성 관련 위험 및 기회에 대한 보고 규칙이다. IFRS S2는 특정 기후 관련 위험과 기회를 다루며, IFRS S1과 함께 사용하도록 설계됐다.

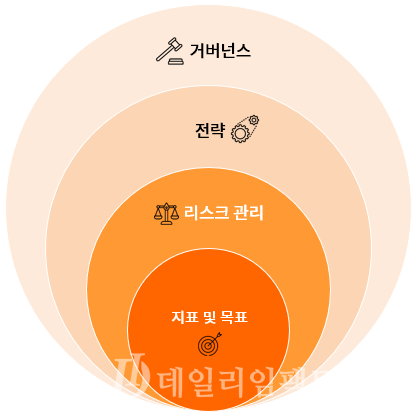

IFRS S1과 S2의 핵심 내용은 TCFD를 기반으로 한 4가지 영역(거버넌스, 전략, 리스크 관리, 지표 및 목표)을 따른다. ISSB는 ‘S3’, ’S4’에 해당하는 추가 공시 기준을 제정할 계획이다. ‘생물다양성’, ‘생태계와 생태계 서비스’, ‘인적 자원’, ‘가치사슬 인권 문제’ 등이 추가 공시 기준의 주제다.

표준 적용은 개별 국가의 결정

기업의 표준 적용 여부는 개별 국가에 달려 있다. 국내에선 한국회계기준원 산하 KSSB(한국지속가능성기준위원회)가 ISSB 표준을 반영한 국내 공시 기준을 마련 중이다. 재무보고와 동시에 보고할 것인지, 반기 혹은 연 단위로 보고할 것인지 등이 후속 관심사다. 금융위원회가 3분기 중으로 발표 할 ‘국내 ESG 공시제도 로드맵’에 해당 계획들이 포함될 것으로 전망된다.

<조혜진 코스리 선임연구원>

관련기사

- [ESG보고서와 검증①] ESG 경영, 보고서와 검증으로 최종 확인

- [ESG보고서와 검증③] '기업 지속가능 정보' 기준인 IFRS S1은?

- [ESG보고서와 검증④] 기후 관련 공개 기준 IFRS S2

- [ESG보고서와 검증⑤] 보고서 표준의 글로벌 강자 GRI

- SKIET, 글로벌로 범위 넓힌 ‘지속가능경영보고서’ 발간

- [ESG보고서와 검증⑥] GRI보고 기본 원리 담은 지침서 GRI 1

- [ESG보고서와 검증⑦] GRI 기준에 따라 작성한 보고서라 말하려면?

- [ESG보고서와 검증⑧] ESG 경영 추진 체계를 입증하는 GRI2

- [ESG보고서와 검증⑨] 이해관계자와 함께하는 중요 과제 도출 GRI3

- [ESG보고서와 검증⑩] 산업군에 따른 지속가능성 보고지침

- [ESG보고서와 검증⑪] 유럽의 지속가능성 공시 표준 ESRS

- [ESG보고서와 검증⑫] 넓고 디테일한 임팩트 보고, ESRS의 세부 내용

- [ESG보고서와 검증⑬] 투자자 위한 美 SEC 기후 관련 공개 표준

- [ESG보고서와 검증⑭] 지속가능성 4대(GRI, ISSB, ESRS, SEC) 표준의 특징

- [ESG보고서와 검증⑮] 국내외 다양한 지속가능성 표준

- [ESG보고서와 검증⑯] 지속가능성 정보의 제 3자 검증

- [ESG보고서와 검증⑰] 국내 최대 사용 ESG 검증 표준 AA1000AS v3

- [ESG보고서와 검증⑱] 회계 전문성을 기반으로 한 지속가능성 검증 ISAE3000, ISSA5000

- [ESG보고서와 검증⑲] 지속가능성 보고 의무화 준비

- [ESG보고서와 검증⑳] 기업이 힘들어하는 작성 원칙에 대해..

- 금융위, "ESG공시, 2026년 이후 도입"

- 한국거래소, 31일 KRX ESG 포럼 개최.."ESG 공시 도입 방향 논의"