바닥나는 국민연금, "은퇴가 두렵다"

[데일리임팩트 권해솜 객원기자]

국민연금에 대한 회의 섞인 전망은 이미 오래전부터 있었다. 국민연금이 연구되고 도입된 시기와 지금은 상황이 달라도 너무 다르다. 초고령사회는 초읽기에 들어갔다. 누구든지 결혼하면 바로 2세 소식이 들려왔는데 이제는 아니다. 사는 게 각박해 미루고, 시기를 놓쳐 결혼이 인생의 과정에서 빠진 이도 쉽게 눈에 띈다.

1월 27일에는 국민연금 재정추계전문위원회가 국민연금의 제도 유지를 전제로 향후 70년 재정수지를 추계한 ‘5차 국민연금 재정추계 결과’를 발표했다. 앞으로 20여 년간은 지출보다 수입이 많은 구조를 유지하나 저출산‧고령화 심화와 경기 둔화의 영향으로 지출이 점차 증가한다. 2041년부터 지출이 수입을 상회하는 수지 적자가 발생하고 2055년 기금이 소진된다. 이는 2018년 제4차 추계 결과와 비교했을 때 수지 적자 시점은 1년, 기금 소진 시점은 2년 당겨졌다. 현행대로라면 1990년생 출생자부터는 국민연금을 받지 못한다.

정부가 국민연금을 개혁하겠다고 나서고는 있지만 쉽지 않다. 국회 연금개혁특별위원회(연금특위) 산하 민간자문위원회는 국민연금 보험료율을 현행 9%에서 15%로 올리고, 소득대체율은 40%로 유지하거나 50%로 인상하는 두 가지 개혁안을 다음 주(2월 둘째 주) 중 국회에 제출한다. 25년째 9%에 머무는 보험료율을 10년에 걸쳐 15%로 높이는 데는 이견이 없으나 생애 평균 소득 대비 연금 수령액 비율인 소득대체율에서 의견이 엇갈렸다.

첫 번째 안은 보험료율을 15%로 올리고 소득대체율은 현행대로 유지하자는 재정안정 강화론이다. 이 경우 2070년까지 2년치 연금 지급액을 확보할 수 있다는 계산이다. 두 번째 안은 보험료율 12~15% 인상과 함께 소득대체율을 50%로 올리는 소득보장 강화론이다. 기금 고갈 시점을 10년 정도 미룰 수 있다고 연금특위는 내다봤다. 권문일 국민연금 연구위원장은 2월 1일 브리핑을 통해 “평생 268만 원 번 사람의 40%는 실제로 굉장히 낮다”며 “최소한 50%는 올려야 할 것”이라고 밝히기도 했다. 현행 59세인 가입 연령을 64세로 높이자는 의견은 자문위원 사이에서 일치했다.

어떤 방안이 나와도 국민 반발은 불가피하다. 기나긴 시간동안 국민과 합의점을 못 찾고 헤매다 연금개혁 시기를 놓쳤고, 지금에 이르고 말았다. 끝나지 않는 코로나19와 한파에 지칠 대로 지쳤다. 경제 불황과 함께 도시가스 요금, 전기료, 공공요금, 대출금리도 큰 폭으로 올라 민생까지 불안한데 국민연금은 당장이라도 해결해야 할 숙제로 다가왔다. 더이상 미룰 수도 없는 노릇이다.

국민연금은 은퇴 후 안정된 삶을 살기 위한 장치다. 은퇴 후 매달 안정적으로 들어오는 연금 덕분에 젊었을 때 못했던 취미 생활과 봉사를 병행하며 사는 이가 있다면, 어떤 이는 나이 80을 바라보는데도 하루하루를 걱정하며 산다. 국민연금은 1988년 도입됐지만 1999년이 되어서야 ‘전국민 연금시대’가 됐다. 비슷한 나이라도 국민연금을 더 낸 사람, 덜 낸 사람이 있다. 누구는 많이, 또 누구는 적게 연금을 받는다. 국민연금을 적용받지 못해 기초연금으로 사는 이들이 있는 만큼 생계를 위해 나이가 들어도 일을 해야 하는 노인인구가 많다. 다른 나라에 비해 노인의 근로 수당 비중이 클 수밖에 없다.

우리나라 노인빈곤율은 OECD(경제협력개발기구) 국가 중 가장 높다. 지난해 1월, 국민연금공단 국민연금연구원이 내놓은 ‘노인 빈곤 실태 및 원인 분석을 통한 정책방향 연구’는 물론 같은 해 9월 OECD가 발간한 ‘한국 연금제도 검토보고서’에서도 ‘노인빈곤율 높음’이라는 말이 되풀이된다.

앞서 말한 연구자료에서는 현 노인세대는 노동시장으로부터 은퇴를 경험하며, 공적 연금제도의 미성숙으로 인해 연금소득 또한 충분하지 못하여, 소득이 낮을 수밖에 없다고 했다. 노후소득보장 제도가 성숙하지 못한 상황에서 노동 소득이 현저히 줄어드는 노인 세대의 소득 빈곤율이 높은 것은 필연적 결과라고 했다.

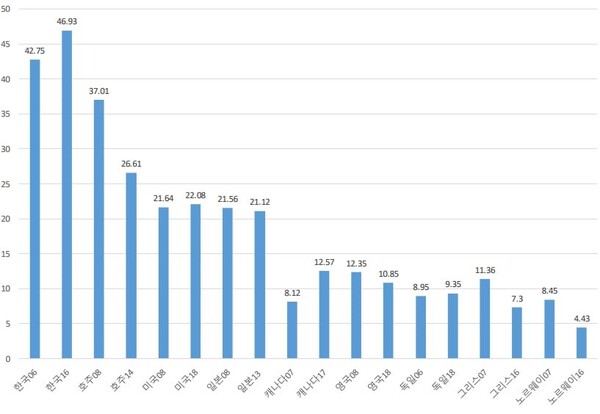

OECD가 65세 이상 노인빈곤율 및 소득 수준을 조사한 바에 따르면 우리나라의 2006년 빈곤율은 42.75%에서 2016년 46.93%로 증가했다. 호주는 2008년 노인빈곤율이 37.01%로 우리나라보다 낮지만, OECD 국가 중에서 빈곤율이 높았다. 하지만 2014년 26.61%로 감소했다. 미국과 일본의 노인빈곤율도 비교적 높으나 대략 20% 초반대이다. 비교국가 9개국 중 노르웨이는 2016년 기준 4.43%로 노인빈곤율이 가장 낮았다.

2020년 기준 OECD가 발표한 65세 이상 노인 경제활동 참여율 또한 우리나라가 34.1%로, OECD 국가 중 가장 높았고, 일본 25.1%, 미국 18%로 OECD 평균 14.9%보다 높은 수준이었다. 비교국가 9개국 중 우리나라는 노인의 평균소득 수준이 가장 낮기까지 했다. 2016년 기준 평균소득은 1만7023달러로 2006년의 1만5808달러보다 증가했지만, 여전히 9개국 중 가장 낮았다. 65세 이상 평균 소득은 2만611달러로 나타났다.

이 연구서는 우리나라의 높은 노인빈곤율에 대해 “인구사회학적 구성이나 노후소득보장 수준에서 선진국과 차이 나기 때문”이라고 해석했다. 사회인구학적 구성과 노후소득보장 수준이 선진국과 같다면 빈곤율은 감소한다고 했다. 한마디로 우리나라 현재의 공적연금 수준이 비교대상 선진국의 수준으로 높아지면, 호주와 비교했을 때 최소 24.1% p, 독일과는 최대 50.2%p까지 빈곤율이 감소한다는 예측이다.

OECD의 ‘한국 연금제도 검토보고서’도 중장기적 연금제도 개선을 위해 국제적 사례를 바탕으로 공적연금, 국민연금 기금 운용, 사적 연금 개선 등의 정책 권고사항을 제시했다. 이는 제5차 국민연금 재정추계 도중에 나온 보고서로 정부는 “검토보고서의 평가와 권고사항을 참고할 것”이라고 예고한 바 있다. 실제 우리 정부가 추진 중인 보험료율 인상, 의무가입 연령 상향 등이 권고사항으로 제시돼 있었다.

최근 우리나라와 관련된 소식이 나라 밖 뉴스를 타고 날아들었다. 1월 12일 미국 CNBC가 투자은행 모건스탠리의 자료를 인용해 ‘한국의 일인당 명품 구매 비용이 연간 약 40만 원으로 세계 최고’라는 보도를 냈다. 노인빈곤율을 걱정하고 국민연금제도가 벼랑 끝으로 몰렸다. 그런데 명품 구매력이 압도적 1위라니. 사회 양극화가 이런 것인가 싶다. 버블경제로 무너진 일본, 사회불안으로 쇠퇴한 홍콩 문화, 잘못된 복지정책으로 시스템이 무너진 베네수엘라 등 각국이는 다양한 방식으로 위기를 맞고 있다. 정신 바짝 차리지 않으면 그 누구의 노후도 미래도 예측할 수 없다.

참고자료.

-노인 빈곤 실태 및 원인 분석을 통한 정책방향 연구(국민연금공단 국민연금연구원)

-제9차 중고령자의 경제생활 및 노후준비 실태(국민연금공단 국민연금연구원)

-한국 연금제도 검토보고서(OECD)