오는 15일부터 금리상승리스크 완화형 주담대 재출 시

금리 인상 관계없이 이자부담 덜어…15개 은행서 판매

[미디어SR 김병주 기자] 금융위원회와 금융감독원, 은행연합회가 15일부터 ‘금리상승리스크 완화형 주택담보대출(주담대)' 상품을 다시 출시한다. 지난 2019년초 출시했지만 초저금리 기조로 인해 시장의 외면을 받으면서 사실상 판매가 중단된지 2년만의 재출시다.

14일 금융업계에 따르면 오는 15일부터 일정기간동안 금리상승폭을 제한하거나 월상환액을 고정하는 ‘금리상승 리스크 완화형 주담대’가 재출시된다.

이번에 출시되는 금리상승리스크 완화형 주담대는 ‘금리상한형’과 ‘월상환액 고정형’의 두 가지 형태로 선보인다.

우선 금리상한형 주담대는 금리상승폭을 연간 0.75%P(포인트), 5년 간 2%P 이내로 제한하는 상품이다. 변동금리형 주담대를 이용하는 기존 차주도 연 0.15~0.2%p의 금리를 더해 별도의 심사 없이 특약을 추가하는 형태로 가입할 수 있다. 신규로 변동금리 주담대를 받는 경우도 가입 가능하다.

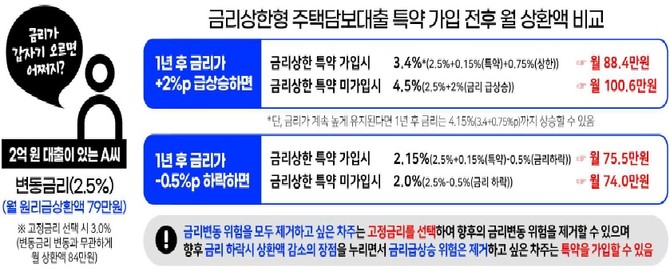

예를 들어, 2억원을 30년 만기 변동금리 주담대(현재 금리 연 2.5%)로 빌려 매월 79만원의 원리금을 갚고 있는 차주는 향후 금리가 오르게 될 시, 매달 원리금 상환 부담이 커진다.

하지만 해당 차주가 이번에 출시된 금리상한 특약에 가입하면 원리금은 조금 늘어나지만 금리가 급격히 오르더라도 이자부담은 연 0.75%p를 넘지 못하게 된다.

금융당국 관계자는 미디어SR에 “변동금리를 이용하면서도 금리상승 위험을 피하고 싶은 차주는 이번 금리상한형 주담대를 통해 금리상승 위험에 효과적으로 대응할 수 있다”며 “상품 가입 후에도 차주가 원하면 특약 해지도 가능하다”고 설명했다.

또 월상환액 고정형 주담대는 금리 상승시 원금상환액을 줄여 총 원리금 상환액을 유지하는 상품이다. 10년 간 금리상승폭을 2%p, 연간 1%p로 제한해 급격한 금리 상승에도 이자상환액이 월상환액을 초과하지 않는다. 월상환액 고정 기간은 최대 10년이다. 이후에는 일반변동금리 대출로 전환하거나 월상환액을 재산정하게 된다.

금융위 관계자는 미디어SR에 “금리가 상승하더라도 이용자는 10년간 월상환액 부담이 증가하지 않는다”며 “만약 금리가 하락한다면 원금 상환이 빨라지는 효과도 기대할 수 있다"고 설명했다.

한편, 금융당국은 해당 상품을 향후 1년간 우선 상품의 운영성과를 살핀 뒤 추후 연장판매 여부도 결정할 계획이다. 두 상품 모두 국내 시중 은행 15곳(KB국민·신한·하나·우리·농협·수협·기업·SC제일·씨티·대구·부산·경남·광주·전북·제주은행)에서 가입 가능하다.