허찬국 논설위원, 전 충남대 무역학과 교수

미중 무역전쟁과 파급효과가 회자된 지 여러 해이지만 막상 구체적 수출입 자료를 통해 그 실상을 파악하기는 어려웠다. 작년까지 중국은 미국의 최대 수입국, 그리고 한국의 최대 수출국이라는 위상을 유지했다. 그런데 최근 몇 년 사이 이런 추세에 변화가 나타나기 시작했다.

세계 경제의 흐름과 변화는 동조화(coupling) 탈동조화(decoupling) 재동조화(recoupling) 등의 개념으로 파악할 수 있다. 동조화는 둘 이상의 국가에서 환율 주가 금리 경기 등의 지표가 같은 방향으로 움직이는 현상을 말한다. 이와 달리 탈동조화(decoupling)는 한 나라 경제가 특정 국가나 세계 전체의 경기흐름과 독립적으로 움직이는 현상이다. 이런 개념에 기초해 최근 미국과 주변국, 중국, 한국 간 무역의 내용과 시사점을 살핀다.

미국과 인접국 무역의 탈동조화, 재동조화

북미 대륙 중앙에 위치한 미국이 긴 국경선을 공유하는 캐나다, 멕시코와 무역을 많이 하는 것은 자연스러운 일이다. 이런 현실을 감안해 북미 3국은 자유무역협정을 맺은 지 오래다. 과거에는 캐나다와의 교역이 멕시코보다 훨씬 컸으나 점차 캐나다 비중이 줄고 멕시코 비중이 늘며 2015년경 역전되었다. 상반된 추세의 배후에는 미국의 자동차 산업이 있다. 디트로이트 등 과거 미국 자동차 산업의 본거지가 캐나다 접경지역이어서 자동차 부품 생산 및 조립 업체들이 밀집해 있었다. 그러나 기존 자동차 산업 지대가 쇠퇴하고 남부 지역으로 옮겨감에 따라 캐나다와의 교역 비중이 떨어졌고 동시에 멕시코 비중은 증가했다.

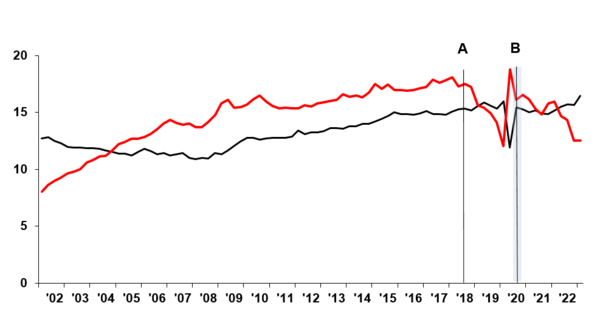

중국이 2001년 세계무역기구(WTO)에 가입해 본격적으로 국제무역에 나서며 미국 시장에서 두 인접국을 추월했다. 아래 그림은 2002년부터 2022년까지 제조업 분야의 미국과 중국(빨간 선) 및 멕시코(검은 선)와의 교역액(수출+수입) 추이를 보여준다. 세로축은 전체에서 각국이 차지하는 비중을, 가로축은 2002년부터의 연도별 시점을 나타낸다. 중국은 WTO 가입 후 얼마 지나지 않아 멕시코의 비중을 추월했고, 그림에는 보이지 않지만 2010년경 캐나다도 추월했다. 캐나다와 멕시코의 경우에 비해 중국의 대미 수출이 수입보다 훨씬 크다는 것을 감안하면 미국의 전체 수입에서 차지하는 중국의 비중은 북미 두 나라보다 더 크다는 것을 짐작할 수 있다.

지난 5~6년간 미중무역에 크게 영향을 미친 두 가지(그림의 A와 B) 큰 사건이 있었다. A는 트럼프 행정부가 중국으로부터의 수입에 관세를 부과하기 시작한 것이고, B는 2020년 코로나 팬데믹이 본격화한 것이다. 중국으로부터의 수입에 관세가 부과되자 중국 제조업 공산품의 미국 수입이 빠르게 줄었던 것을 알 수 있다.

하지만 팬데믹 본격화에 따라 사회적 거리두기가 확산되며 집에 갇힌 미국 소비자들이 가전, 운동기구 등 각종 내구재 구매를 크게 늘렸고, 이는 중국으로부터의 수입 반등으로 이어졌다. 그 여파로 이때 아시아에서 미국으로 향하는 화물선을 구하지 못해 운임이 천정부지로 오르며 해운사들이 뜻밖의 이익을 챙기기도 했다.

특수는 오래 가지 않았다. 특히 바이든 정부 출범 이후 뚜렷한 감소세를 보이고 있다. 바이든 정부의 체계적인 무역제재 정책이 효과를 나타내기 시작했다. 트럼프는 양국 간 무역에서 중국이 큰 무역흑자를 보는 것을 문제 삼아 관세 등 정책으로 수입을 억제하려 했다. 바이든 정부는 트럼프 정부의 관세를 승계했을 뿐만 아니라, 반도체·전기차와 같은 첨단 분야의 글로벌 공급망에서 중국을 배제하고 우호적인 국가들로 재편하겠다는 의욕적 전략을 내세워 대대적인 산업 및 대외 무역 정책을 시행하고 있다.

트럼프 정부의 대중국 무역제재가 양적이었다면 바이든 정부는 질적인 면을 강조한다 할 수 있다. 이런 관점에서 미중 무역균형은 상대적으로 중요하지 않다. 첨단기술 제품이 중국으로 수출되는 것을 금지하기 때문에 수출입 균형 측면에서 보면 미국의 적자를 더 키우는 결과를 빚고 있다. 이런 정책은 장기적으로 중국과의 교역을 낮추는 효과가 있는데, 그림에서 보는 중국 비중의 감소는 드디어 이런 추세적 변화가 가시화하고 있음을 알려준다. 동시에 우호적 국가인 멕시코의 역할은 더 중요해지고 있다.

한국-미국 간 무역의 탈동조화와 재동조화

미국과 인접국 무역이 디커플링하던 시기에 우리나라와 미국의 무역도 비슷한 변화를 겪었다. 2002년까지 미국은 우리나라의 최대 수출 시장이었으나 중국이 WTO에 가입하며 시장을 개방한 이후 중국이 미국을 추월해 최대 수출 시장이 됐고, 이런 상대적 위상은 최근까지도 공고히 유지되었다. 그동안 한중간의 무역 규모는 빠르게 증가했는데 이는 한국과 중국이 국제적 공급망에 동참하며 사슬로 연결되는 추세를 반영하고 있다.

지난 10여 년 사이 사드 미사일 한국 배치에 따른 중국의 한한령(限韓令) 등으로 한중 무역은 부침을 거듭했다. 그 이후 증가세가 정체된 모습이다. 이에 비해 2020년 이후 한국의 대미 수출은 꾸준히 늘며 조만간 대중국 수출을 따라잡을 기세이다. 2023년 1월부터 11월까지 대미 및 대중국 수출 누계는 각각 1044억 달러와 1139억 달러이다.

이런 변화는 추세적 리커플링 성격을 보인다. 근래 미국의 글로벌 공급망 재편 움직임에 따라 그간 형성되었던 한국과 중국이 동참하는 공급망이 디커플링 과정을 겪고 있음을 시사한다. 동시에 반도체 강국이며 전기차, 배터리와 같은 분야의 주요 생산국인 한국은 미국이 우호적 국가로 구성하는 새로운 글로벌 공급망의 중요한 참여국이다.

한국에 세계 최대 시장인 미국은 중요하다. 근래 가시화되기 시작한 한국과 미국 무역의 리커플링은 향후에도 지속될 전망이다. 물론 높은 주요 원자재 중국 의존도, 거대 중국 시장과의 관계를 유지하는 것과 같은 과제가 풀기 쉽지 않은 것도 현실이다.