상반기 우리금융 당기순익, 전년 대비 13% 감소

비은행 약화에 4대 금융지주 중 감소폭 가장 커

'기업대출-비은행' 부문이 하반기 반전 열쇠 될 듯

[데일리임팩트 김병주 기자] 최근 상반기 실적을 공개한 우리금융지주를 둘러싼 우려가 커지고 있다. 상당수 지주사가 고금리 기조에 따른 이자수익 증가, 비은행 부문의 개선으로 또 한번 역대급 실적을 보인 가운데 우리금융의 실적은 성장이 아닌 후퇴로 점철됐기 때문이다.

특히, 이같은 성적이 임종룡 회장 취임 이후 나온 첫 실적이었다는 점에서도 주목된다. 임 회장이 강조해 온 비은행 부문 강화 전략이 무색할 정도로 주요 비은행 계열사 실적이 일제히 악화됐다. 여기에 4대 금융지주사 중 유일하게 비이자이익이 전년 동기 대비 감소하면서 이자 이익에 대한 의존도 역시 더욱 확대되는 모습이다.

다만, 하반기 대손충당금 적립 규모가 다소 감소할 수 있는 데다 우리금융이 집중하고 있는 기업 대출 부문도 우상향했다는 점에서 하반기 실적 개선을 기대할 만 하다는 주장도 나온다.

31일 금융업계에 따르면 최근 국내 4대 금융지주(KB‧신한‧하나‧우리)의 2분기 및 상반기 실적이 공개된 가운데, 우리금융이 이 중 가장 눈에 띄는 실적 감소세를 기록한 것으로 나타났다.

뒷걸음질 친 우리금융 실적

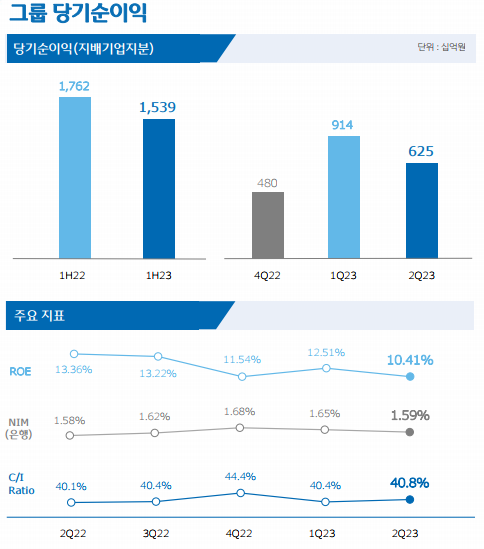

우리금융그룹의 올 상반기 당기순이익은 1조5386억원 수준으로, 이는 전년 동기(1조7620억원) 대비 13%가량 감소한 수치다. 2분기 당기순이익 또한 6250억원을 기록, 전분기(9140억원) 대비 약 30% 줄었다. 반면 이자이익과 비이자이익을 합한 순영업수익은 5조 237억원으로 전년 동기 대비 2.8% 증가했다.

각 부문별 실적 흐름은 다소 엇갈렸다. 이자 이익은 조달비용 증가 등에 따른 은행 마진 폭 축소에도 불구하고 기업 대출 중심의 견조한 성장세가 이어지며 상반기 기준 4조4130억원을 기록, 전년 동기 대비 7.5% 늘었다.

이에 반해 비이자이익의 경우, 전년 동기 대비 22% 감소한 6110억원을 기록했다. 2분기 비이자이익 또한 2790억원으로 전분기(3320억원) 대비 16% 쪼그라들었다.

상반기 실적과 관련, 우리금융 관계자는 “비아지이익의 경우 시장 변동성 확대에 따른 환율 상승의 영향 등 어려운 여건이 반영된 결과”라며 “다만, 그룹 수수료 이익은 캐피탈, 자산신탁 등 다변화로 전년과 유사한 수준을 보였다”고 설명했다.

특히, 우리금융은 이러한 실적 감소의 주된 이유로 대손충당금 적립을 언급하고 있다. 미래 경기의 불확실성에 대비해 그룹 차원에서 손실흡수능력 제고를 위한 대손충당금의 추가 적립을 시행했다는 것이다. 통상적으로 실적 집계에서 대손충당금은 적립 규모만큼 손실 처리된다.

실제로 우리금융의 상반기 대손비용은 8178억원 수준으로, 이는 전년 동기(4970억원)의 두 배 가까운 수치다. 여기에 올해 2분기에만 선제적 대손충당금으로 2630억원을 추가 적립하는 등 건전성 관리에 집중하는 움직임도 보였다.

타 금융지주사와 ‘엇갈린 희비’

이같은 우리금융의 실적 흐름에 부정적 평가가 큰 이유는, 상당수 금융지주사들은 올 상반기에도 역대급 실적을 거뒀기 때문이다.

4대 금융그룹의 상반기 순이익은 9조1824억원 수준으로, 이는 전년 동기(8조9473억원) 대비 3.7% 늘어난 수치이자 상반기 기준 역대 최고 실적이다.

KB금융은 전년 동기 대비 23.9% 늘어난 2조9967억원의 당기순익을 거뒀고, 하나금융도 같은기간 11.9% 증가한 2조209억원의 순익을 달성했다. 신한금융은 우리금융과 함께 전년 대비 당기순익이 감소했지만, 감소 폭은 4.6%로 우리금융(32.3%)과 비교하면 미미한 수준이다.

영업이익 측면에서도 우리금융을 제외한 3대 지주사가 모두 성장했다. 지난 2분기 KB(37.4%), 신한(1.1%), 하나(18.5%)금융의 영업익은 나란히 전년 동기 대비 늘어났다. 반면, 우리금융만 전년 동기 대비 25.6% 감소한 약 9000억원의 영업익을 기록했다.

특히 주목되는 부분은 비이자이익 부문에서의 성과다. 그간 주요 금융지주사들은 은행과 이자에 치우친 실적 구조를 완화하기 위해 공격적으로 비은행‧비이자 부문 경쟁력 확대 전략을 추진해 왔다. 적게는 60%, 많게는 90%에 달하는 은행 및 이자익 비중을 글로벌 수준인 50%대 이하로 낮추겠다는 것이 대다수 지주사의 공통된 목표이기도 하다.

실제 지난 상반기 대다수 금융지주사는 비이자이익 부문 개선 관련해 유의미한 성과를 거둔 것으로 집계됐다.

KB금융의 경우, 지난 상반기 2조8978억원의 비이자이익을 달성했는데 이는 전년 동기 대비 무려 105.5% 늘어난 수치다. 신한금융 또한 전년 동기 대비 21.5% 늘어난 2조325억원의 비아지이익을 거뒀고, 하나금융 역시 196.5%나 급증한 1조3700억원의 비이자이익을 기록했다.

반면, 우리금융은 전년 동기 대비 22% 감소한 6110억원의 비이자이익을 기록했다. 전 분기 대비로도 지난 1분기 3320억원에서 2분기 2790억원으로 16%가량 줄었다.

금융업계의 한 관계자는 “타 지주사의 실적 흐름 그리고 그간 우리금융의 성장세를 감안하면 올해 상반기 실적은 상당히 이례적인 결과라는 게 업계 내 중론”이라며 “다만, 여러 지표에서 향후 실적 개선을 예상케 하는 요소도 있는 만큼 하반기 반전도 가능할 것”이라고 말했다.

기업 대출‧비은행 반전이 열쇠

실제로 우리금융의 2분기 기업 대출 잔액은 161조원으로 전년 동기 대비로는 1.9%, 전 분기 대비로는 1.2% 늘어났다. 특히, 기업 전체 대출 중 우량자산 비중이 85.9%, 소호(SOHO)의 경우 우량비중이 89.5%를 보이는 등 우량자산 비율 85% 이상을 지속 유지하고도 있다.

지난 3월 취임 이후 임 회장은 줄곧 핵심 계열사의 영업력 강화를 핵심과제로 언급하면서 특히 ‘기업금융 명가 재건’이라는 명확한 목표를 제시했다. 이에 발맞춰 이달 초 취임한 조병규 우리은행장 역시 최근 주요 산업단지에 기업금융센터를 추가 오픈하는 등 기업금융 강화를 위한 노력을 이어가겠다는 청사진도 밝힌 바 있다.

이런 상황에서 소폭이지만 우리금융 내 기업 대출 규모가 늘어났다는 점은 긍정적인 대목으로 볼 수 있다는 것.

하지만 여전히 하반기 실적 반등을 위해서는 기업대출 못지않게 비은행 부문의 실적 제고가 반드시 필요하다는 주장도 나온다.

실제 지난 상반기 주요 비은행 계열사인 우리카드와 우리금융캐피탈의 순이익은 각각 819억원, 713억원을 기록했는데 이는 전년 동기 대비 각각 38.7%, 43.2% 감소한 수치다.

여전히 은행 실적 비중이 큰 상황에서, 만약 하반기 금리 인하에 따른 이자 수익 감소가 현실화 될 경우 비은행 계열사의 뒷받침 없이는 실적 방어 자체가 불투명할 수 있단 우려의 목소리도 나온다.

우리금융 관계자는 "올해 상반기는 국내외 금융 불확실성이 확대된 가운데 그룹 내 약한 고리를 점검하며 미래 경기 대응력을 강화하는 한편, 주주가치 제고에 적극적으로 힘쓴 시기였다"며 "하반기에는 자산건전성과 자본적정성 관리에 우선순위를 두면서 기업금융 부문의 차별화된 경쟁력을 더욱 확보하고 전사적 비용 효율화를 추진하겠다"고 밝혔다.

관련기사

- 우리금융, 상반기 당기순익 1조5386억원…전년比 12.7%↓

- ‘완전 자회사’ 우리종금, 우리금융 ‘비은행 강화’ 디딤돌 될까

- ‘600조 넘어선’ 은행 中企대출…‘부실 경고등’ 켜졌다

- KB금융, 2분기 ‘불안한 왕좌’..건전성-수익성 개선될까

- ‘하반기 공격경영 예고’ 하나‧우리금융…한 끗이 아쉬운 이유는?

- 우리은행, '취약계층 원금상환 지원제도' 1년 연장 운영

- 우리은행, 금융취약계층 '대출원금잔액 1%' 지원한다

- 우리銀, 대출연체 중소기업 지원 '리-스타트 프로그램' 시행

- ‘M&A 단골손님’ 우리금융, 신중론 떠오르는 이유는?

- 실적에 주가까지↓…임종룡 표 ‘책임경영’은 어디에

- 우리금융, 강원도 취약계층에 ‘강원세계산림엑스포’ 관람 지원

- 전상욱 우리금융저축은행 대표, 마약근절 '노 엑시트’ 캠페인 동참

- 임종룡 우리금융 회장, 취임 후 첫 자사주 '1만 주' 매입