2018년 3분기 이후 3년만에 분기 매출액 10조원 돌파

인텔 낸드사업 인수 '착착'...D램ㆍ낸드 양날개 갖춘다

[미디어SR 최문정 기자] SK하이닉스가 올해 2분기 메모리 반도체 초호황(슈퍼사이클)에 힘입어 3년 만에 분기 매출 10조원을 넘어서는 기록을 세웠다. 성장세를 탄 SK하이닉스는 올 하반기에는 최신 공정의 낸드플래시로 흐름을 이어간다는 전략이다.

3년 만의 반도체 슈퍼사이클로 실적 ‘활짝’

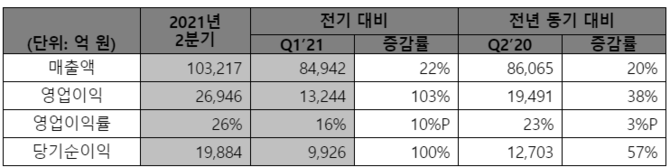

SK하이닉스는 올해 2분기 매출액 10조3217억원, 영업이익 2조6946억원(영업이익률 26%)의 경영 실적을 기록했다고 27일 공시했다. 매출액은 전 분기 대비 22%, 영업이익은 103% 늘어난 수치다.

SK하이닉스 관계자는 “PC, 그래픽, 컨슈머용(고객용) 메모리 수요가 크게 늘었고, 서버용 메모리 수요도 회복된 것이 실적 개선을 이끌었다”고 설명했다. 이 관계자는 “10나노급 2세대(1y)와 3세대(1z) D램, 128단 낸드플래시 등 첨단 공정 제품이 잘 팔려 원가 경쟁력도 올라갔다”고 설명했다.

이날 노종원 SK하이닉스 CFO(최고재무책임자)는 컨퍼런스콜에서 “증가하는 수요 대응을 위해 D램과 낸드 출하량은 기존 전망치를 소폭 상회해 전 분기 대비 각각 한 자릿수 중반과 한 자릿수 초반대의 증가율을 기록했다”고 강조했다. 그는 “ASP(평균판매가격)는 D램과 낸드 전 응용제품 가격이 상승하면서 각각 10% 후반 대와 약 10%의 상승률을 기록했다”고 밝혔다.

하반기, D램은 주도권 유지, 낸드플래시는 흑자전환

올해 하반기 SK하이닉스는 주도권을 쥔 D램은 기술 경쟁력을 유지하면서, 본격적인 낸드플래시 수익 창출에 들어간다는 구상이다.

SK하이닉스 측은 “올해 하반기에도 (메모리 반도체)수요가 지속적으로 늘고, 계절적인 성수기인 만큼 시장이 좋은 흐름을 이어갈 것”이라고 내다봤다.

D램은 64GB(기가바이트) 이상의 고용량 서버 제품 판매를 늘려나갈 계획이다. 또한 미세공정이 가능한 극자외선노광장비(Extreme Ultraviolet. 이하 EUV)를 활용한 차세대 제품도 본격 양산에 돌입키로 했다. EUV 공정은 올해 초 문을 연 경기도 이천의 M16팹에서 이뤄질 전망이다.

낸드플래시 사업은 흑자 전환이 목표다. 낸드플래시는 대표적인 메모리 반도체로, 작은 면적에 많은 정보를 담아내는 것이 관건이다. 같은 크기의 땅이라면 단독주택을 짓는 것보다 아파트를 건립하는 것이 더 많은 사람을 수용할 수 있는 것처럼, 반도체 업계도 같은 크기에 더 많은 정보를 담아내기 위해 낸드플래시를 수직으로 배열한다. 이를 ‘적층’이라 통칭한다. 가령, ‘96단 3D 낸드플래시’라는 제품 이름을 풀어보면 “낸드플래시를 3차원(3D)인 수직으로 96층을 쌓아 올렸다”라는 의미다.

SK하이닉스는 현재 생산 중인 128단 기반의 모바일 솔루션 제품과 기업용 SSD 제품 판매를 확대할 예정이다. 이어 연말부터는 차세대 공정인 176단 양산에 돌입할 계획이다.

그동안 SK하이닉스는 D램에 비해 다소 뒤처지는 낸드플래시의 경쟁력을 끌어올리기 위해 노력해왔다. D램이 삼성전자에 이어 세계 2위를 기록하고 있는 데 반해 낸드플래시는 4위 정도에 그쳤기 때문이다.

지난 2018년 96단 4D 낸드플래시, 2019년 128단 4D 낸드플래시를 세계 최초로 개발하는 등 기술 경쟁력을 쌓아온 SK하이닉스는 지난해 10월 인텔의 낸드플래시 사업부문 전체를 인수한다고 발표했다. 또한 인텔이 중국 다롄에 소유한 팹(반도체 생산 공장) 역시 인수했다. 인수가는 10조3104억원에 달한다.

이날 SK하이닉스는 인텔 낸드플래시 사업부 인수와 관련해 중국을 포함한 8개 나라에서 반독점 심사가 진행되고 있다고 밝혔다. 중국을 제외한 7개국으로부터는 조건 없는 승인(unconditional approval)을 받았다. 회사는 하반기 중 중국의 승인도 문제없이 받을 수 있다는 기대감도 드러냈다.

노종원 부사장은 “낸드플래시 수익성이 3분기에 턴어라운드를 하면서 연간 흑자 전환을 기대하고 있다”고 밝혔다. 이어 “연내 인텔 낸드 인수가 마무리되면 내년에 일회성 비용이 일부 증가할 수 있으나, 전체 시장 점유율이 확대되면서 비용 부문이 빠르게 상쇄될 것”이라며 “내년에도 흑자 기조가 이어질 것”이라고 내다봤다.

이날 SK하이닉스 관계자는 미디어SR에 “현재 SK하이닉스의 수익 구성이 약 75%가 D램, 23%가 낸드플래시, 2~3%가 파운드리 사업(반도체 위탁생산), 이미지센서 등으로 나뉜다”라고 설명했다.

그는 “매출에서 D램이 차지하는 비율이 높은 만큼, 회사 전체의 실적이 D램 업황에 좌우되는 문제점이 있었다”고 언급했다. 지난 2018년 D램 슈퍼사이클 당시엔 연간 매출액이 20조원에 달한 반면, 이듬해엔 D램 시장의 불황으로 연매출이 2조원대로 주저앉기도 했다.

이 관계자는 “이에 따라 D램뿐 아니라 안정적인 수익원을 추가로 마련할 필요성이 있었다"면서 "이에 다른 메모리 반도체인 낸드플래시 역량 강화에 나섰다”고 설명했다.

그는 특히 “향후 D램과 낸드플래시를 양 날개 삼아 수익구조를 다변화함으로써 안정적인 성장을 이어가겠다”고 밝혔다.

이순학 한화리서치센터 애널리스트는 “(현재 호황을 누리고 있는) 메모리 사업이 정점을 찍고 내려오는 ‘피크아웃(Peak Out)’ 우려가 있지만, 하반기에 진입하며 불확실성은 점차 해소될 것으로 기대된다”며 “SK하이닉스의 인텔의 낸드플래시 사업 인수가 확정되면 4분기부터 연결 실적에 반영되는 만큼 상승요인이 될 것”이라고 전망했다.