대면 업무 축소에 모바일 앱 개편‧혁신 금융 논의 활발

급격한 점포 폐쇄에 '속도조절론'…공동점포 등 대안도

[미디어SR 김병주 기자] ‘포스트 코로나’ 시대를 준비하는 은행권의 비대면 혁신이 속도를 내고 있다. 오프라인 점포의 지속적인 감소세 속에 모바일·인공지능 기반의 서비스 고도화에 집중하려는 시도가 눈에 띈다. 다만 일각에서는 급격한 비대면으로의 전환이 아닌, 금융 소외계층을 배려하는 차원의 속도 조절의 필요성도 제기하고 있다.

19일 은행업계에 따르면 주요 시중은행들은 창구 업무를 줄이고, 비대면 업무 강화를 위한 서비스 고도화에 주력하고 있다. 비대면 금융 강화를 위한 모바일 서비스 개편 및 관련 상품 개발, 인공지능과 같은 혁신기술 기반의 서비스 출시도 지속적으로 이어가고 있다.

최근 우리은행과 하나은행은 자사 모바일 뱅킹 앱 ‘우리WON’과 ‘하나원큐’의 서비스 고도화를 단행했다.

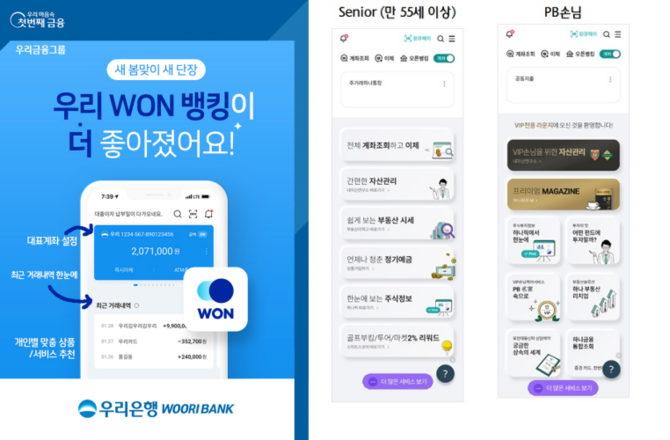

우선 우리은행은 고객이 필요로 하는 정보와 서비스를 편리하게 이용할 수 있도록 고객 관점의 사용자경험(UI/UX)을 개편해 사용자 편의성을 강화했다. 또 고객별 니즈와 라이프스타일을 고려해 고객 맞춤형 금융상품·콘텐츠 추천을 돕는 ‘개인화’ 서비스도 고도화했다.

우리은행 관계자는 미디어SR에 “이번 개편은 고객에게 필요한 정보 위주로 메인화면을 간결하게 구성해 이용 편의성과 접근성을 높였다”고 설명했다.

메인화면에는 오픈뱅킹에 등록된 타행계좌를 포함해 고객이 자주 사용하는 대표계좌가 화면 상단에 배치홰 각 계좌별 거래내역 확인 및 자금이체 등을 손쉽게 이용할 수 있다. 또한 ‘간편하게 보는 대시보드’를 배치, 최근 거래내역과 실시간 환율 등 고객이 주로 이용하는 정보도 효율적이면서도 편리하게 조회할 수 있도록 했다.

아울러 개인화에 초점이 맞춰진 ‘나만의 맞춤 상품 및 콘텐츠 제공’을 통해 고객의 나이, 직업, 금융자산 등을 분석해 맞춤형 금융상품 추천 및 생활금융 콘텐츠 등 다양한 정보도 실시간으로 제공한다.

특히 우리은행은 최근 ‘AI뱅커(인공지능 은행원)’ 개발에도 착수한 것으로 알려졌다. 우리은행은 AI뱅커를 스마트 키오스크 상담 등 대고객 금융서비스 영역에 적극 활용한다는 전략이다.

하나은행도 최근 이른바 ‘초개인화 뱅킹 서비스’ 구현을 위한 하나원큐 고도화 작업을 진행했다. ‘초개인화’는 맞춤형 메인화면 서비스는 고객의 연령대에 따라 ▲유스(Youth·만 30세 이하) ▲일반(만 31세~만 54세) ▲시니어(Senior·만 55세 이상), 그리고 PB(프라이빗 뱅킹) 고객 용도의 총 4가지 메인화면으로 구성한 것이 특징이다. ‘하나원큐’ 앱 로그인 시 자동으로 해당 메인화면으로 연결된다.

예를 들어, Youth 고객이 앱에 접속 시, 메인화면에는 만 30세 이하의 대학생 및 사회초년생들을 위한 다양한 금융상품과 전용 혜택 및 서비스가 우선적으로 표출된다.

일반 고객의 경우, ▲자산관리 ▲금융상품 ▲생활뱅킹 ▲제휴/혜택의 4가지 카테고리로 구성된 화면이 노출돼 다양한 은행 업무를 직관적이고 손쉽게 찾아 이용할 수 있도록 돕는다.

시니어 고객 용도의 메인화면은 큰 글씨와 쉬운 인터페이스를 바탕으로 보이스피싱 보험을 무료로 제공하는 ‘언제나 청춘 정기예금’ 등의 맞춤형 상품정보를 제공한다. 하나은행 관계자는 미디어SR에 “시니어 고객 카테고리의 경우, 코로나19 확산으로 영업점 이용에 어려움을 겪는 고객들의 디지털 금융 접근성을 제고에 초점을 맞춰 개편했다”고 귀띔했다.

또 소위 ‘2금융권’으로 불리는 저축은행들도 이달 말 본격 시행예정인 오픈뱅킹(한 금융사의 모바일앱에서 모든 은행의 계좌 조회와 결제·송금 등을 이용할 수 있는 금융 서비스)과 마이데이터 사업에 대응하기 위한 디지털 인재 확보 및 서비스 고도화 노력을 기울이고 있다.

금융업계에서는 점포 축소에 따른 오프라인 업무 지원이 점차 감소하는 추세속에서 이같은 비대면 혁신 전략이 한층 더 강화될 것으로 내다보고 있다. 실제로 최근 금융감독원에 따르면 지난해 말 국내은행 점포수는 총 6405개로 전년 말(6709개) 대비 304개 감소했다. 이는 2017년 이후 가장 큰 폭의 감소세다.

국민은행의 폐쇄점포가 83개로 가장 많았고 하나은행(74개), 우리은행(58개), 부산은행(22개), 신한은행(21개)이 뒤를 이었다. 지난해 신설된 점포는 불과 30개에 그쳤다.

금감원 관계자는 미디어SR에 “모바일뱅킹 등 비대면 거래의 확대와 중복 점포 정리 움직임의 확산으로 인해 점포 감소세가 빨라진 것으로 보인다”라고 설명했다.

다만 일각에서는 금융권의 비대면 서비스 강화 전략에는 동의하면서도, 이 같은 전략의 일환으로 급격하게 점포를 정리하는 것에는 속도 조절이 필요하다는 의견도 제기된다. 금융 사각지대에 있는 취약계층의 금융접근성을 떨어뜨릴 수 있다는 우려 때문이다.

일부 관계자들은 비대면 서비스 강화와 더불어 공동점포(다양한 은행이 한 공간에서 영업 및 서비스를 제공할 수 있도록 영업점을 공동 운영하는 방식)와 같은 대안도 논의해야 한다는 제안도 내놓고 있다.

은행업계의 한 관계자는 미디어SR에 “이미 은행업계 내부에서도 무조건적인 점포 폐쇄보다는 새로운 형태의 점포를 운영하는 것도 고려해야 한다는 공감대가 형성되고 있다”며 “여러 은행의 물리적 결합 뿐 아니라 업무에서 일정 부분 시너지를 낼 수 있는 형태를 찾는 것이 과제”라고 강조했다.