은행권이 신규 대출과 갱신, 연장 등 경우에 대출자에게 대출금리 산정 내역서를 제공하기로 했으나 차주들의 적극적인 금리 인하 요구에도 실효성을 거두기 어려운 것으로 나타났다.

1일 금융위원회는 소비자 알 권리를 보장해 금리인하요구권이 실질적으로 작동할 수 있도록 은행 시스템 정비를 거쳐 대출금리 산정 내역서를 대출자에게 공개한다고 밝혔다. 신한, KB, 하나, 우리 등 주요 시중은행은 1일부터 제공되며 내부 시스템 정비 중인 기업, 산업, 씨티, 광주, 제주 은행은 4월 중 순차적으로 제공된다.

신규 대출자는 전결금리 등 대출조건이 확정되면 산정 내역서를 제공받을 수 있다. 기존 대출자는 희망하는 경우 산정 내역서를 받아볼 수 있다. 대출자는 이를 토대로 직장, 소득, 직위, 거래실적 변동 등 조건에 따라 은행 측에 금리 인하 요구를 할 수 있다.

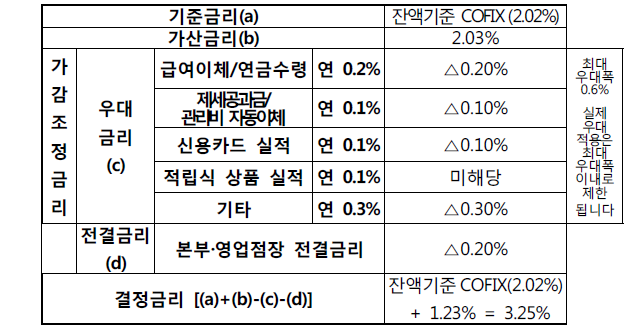

그러나 금리 산정에 결정적 영향을 미치는 가산금리와 관련해서는 산정 내역서가 제공되더라도 그 세부 사항을 알 수 없어 은행이 자체적으로 운용하는 내부 개인신용평가시스템을 거치면 결국 전체 차주의 금리 부담폭은 큰 변동이 없을 것이라는 분석이다.

금융권 한 관계자는 미디어SR에 "신용등급에 따라 위험도가 달라 리스크 프리미엄을 조정한다고 하는데 결국 가산금리를 올린다는 말이다. 2018년 예대마진 차를 가지고 높은 순이익을 올린 은행이 산정 내역서를 공개한다고 금리가 인하되지는 않을 것"이라며 "금융위에서 은행권 별 대출금리를 디테일하게 차주 입장에서 비교할 수 있도록 조치하는 것이 효과적일 것"이라고 말했다.

금융위 내부 관계자에 따르면 금융위 내에서도 시중은행의 금리 산정에 대한 불합리성을 지적하는 의견이 지배적이다. 다만, 가격에 개입할 수 없어 은행별 경쟁도를 높여 나간다는 설명이다. 금융위 관계자는 미디어SR에 "소비자 선택권을 제한할수록 금리가 짬짜미로 결정된다. 개인 입장에서는 단일 정보이지만 고객의 연봉 등 컨디션에 따라 결정된 금리 정보가 모이면 자연스럽게 경쟁 여건이 만들어질 것"이라고 설명했다.

실제 금융위는 산정 내역서 제공 외에도 다양한 조치를 강구해 금리 산정 투명성을 높여나간다는 계획이다. 은행법 시행령 개정으로 변동금리 부당산정에 대한 제재 근거를 마련하고 대출금리를 비교할 수 있도록 비교공시 제도를 개선하기로 했다. 또, 은행 조달금리에 해당하는 코픽스(COFIX) 금리 산출 방식을 10년 만에 개선해 최대 0.27%대 금리를 인하한다는 계획이다.

지난해 신한, KB국민, 하나, 우리, 농협 등 5대 금융지주 평균 순이자마진율은 1.89%로 순이자이익 36조 6835억원, 당기순이익 11조 7039억원을 기록했다. 연말 결산 배당금액은 2조 5808억원이다.